住宅借入金等特別税額控除

平成11年から18年までまたは平成21年から令和7年12月までの間に入居された方に対して、市・県民税の住宅ローン控除制度が設けられています。

制度の内容

上記の期間に入居された方で、所得税の住宅ローン控除を受けているが、控除可能額が所得税額よりも大きく、所得税で控除しきれない場合、下記の計算により算出された額を翌年の市・県民税から控除するものです。

なお、この市・県民税における住宅ローン控除の適用にあたっては、市で必要な情報を確定申告書や給与支払報告書から把握できますので、該当される方の手続きは不要です。(ただし、確定申告で住宅ローン控除を申告する場合は、その申告書が毎年提出期限(3月15日)までに、税務署に提出されている必要があります。)

控除額、控除期間

次の1.または2.のいずれか小さい額が市・県民税の所得割額から控除されます。

- 前年分の住宅ローン控除可能額のうち所得税から控除しきれなかった額

- 下表の居住年に該当する控除額

|

居住年月 |

控除期間 |

控除限度額 |

|---|---|---|

| 平成28年1月から令和元年9月 |

10年 |

{前年分の所得税の課税総所得金額等+(所得税の基礎控除-48万円※)}×7%(最高136,500円) ※0円未満の場合は0円とする |

| 令和元年10月から令和2年12月 (消費税率10%の場合又は下記★1に該当する場合の控除期間は下段を適用) |

10年 |

|

|

13年 |

||

| 令和3年1月から令和3年12月 (下記★2に該当する場合の控除期間は下段を適用) |

10年 |

|

|

13年 |

||

| 令和4年1月から令和4年12月 (下記★2に該当する場合のみ適用) |

13年 |

|

| 令和4年1月から令和5年12月(新築等の住宅) |

13年 |

{前年分の所得税の課税総所得金額等+(所得税の基礎控除-48万円※)}×5%(最高97,500円) ※0円未満の場合は0円とする |

| 令和4年1月から令和5年12月(中古住宅) |

10年 |

|

| 令和6年1月から令和7年12月(新築等の住宅かつ下記★3) |

13年 |

|

| 令和6年1月から令和7年12月 (新築等の住宅かつ下記★3以外) (下記★4に該当する場合のみ適用) |

10年 |

|

| 令和6年1月から令和7年12月(中古住宅) |

10年 |

(注)平成28年1月から令和3年12月までの欄の金額は、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合(東日本大震災の被災者等に係る住宅借入金等を有する場合を含む)の金額であり、それ以外の場合における控除限度額は所得税の課税総所得金額等×5%(最高97,500円)です。

|

居住年月 |

控除期間 |

控除限度額 |

|---|---|---|

| 平成11年1月から平成13年6月 |

15年 |

前年分の所得税の課税総所得金額等×5%(最高97,500円) |

| 平成13年7月から平成18年12月 |

10年 |

|

| 平成21年1月から平成26年3月 |

10年 |

|

| 平成26年4月から令和元年9月 |

10年 |

前年分の所得税の課税総所得金額等×7%(最高136,500円) |

| 令和元年10月から令和2年12月 (消費税率10%の場合又は下記★1に該当する場合の控除期間は下段を適用) |

10年 |

|

|

13年 |

||

| 令和3年1月から令和3年12月 (下記★2に該当する場合の控除期間は下段を適用) |

10年 |

|

|

13年 |

||

| 令和4年1月から令和4年12月 (下記★2に該当する場合のみ適用) |

13年 |

|

| 令和4年1月から令和5年12月(新築等の住宅) |

13年 |

前年分の所得税の課税総所得金額等×5%(最高97,500円) |

| 令和4年1月から令和5年12月(中古住宅) |

10年 |

|

| 令和6年1月から令和7年12月(新築等の住宅かつ下記★3) |

13年 |

|

| 令和6年1月から令和7年12月 (新築等の住宅かつ下記★3以外) (下記★4に該当する場合のみ適用) |

10年 |

|

| 令和6年1月から令和7年12月(中古住宅) |

10年 |

(注)平成26年4月から令和3年12月までの欄の金額は、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合(東日本大震災の被災者等に係る住宅借入金等を有する場合を含む)の金額であり、それ以外の場合における控除限度額は所得税の課税総所得金額等×5%(最高97,500円)です。

(★1)住宅の取得対価の額または費用の額に含まれる消費税率が10%の場合は、通常10年である控除期間が13年に延長される特例が措置されていますが、新型コロナウイルス感染症等の影響により、控除の対象となる住宅の取得等をした後、その住宅への入居が入居の期限(令和2年12月31日)までにできなかった場合でも、次の要件を満たすときには、控除期間を13年とする特例の適用を受けることができます。

- 新築については令和2年9月末、分譲住宅については令和2年11月末までに、住宅の取得等に係る契約を締結していること

- 令和3年12月31日までに住宅に入居していること

(★2)住宅の取得対価の額または費用の額に含まれる消費税率が10%であり、新築(注文住宅)は令和2年10月1日から令和3年9月30日までの間に、分譲住宅・中古住宅などは令和2年12月1日から令和3年11月30日までの間に住宅の契約をした場合、控除期間を13年間とする特例が適用となります。

(★3)認定長期優良住宅、認定低炭素住宅、特定エネルギー消費性能向上住宅、エネルギー消費性能向上住宅の適用要件を満たすものになります。

(★4)令和5年12月31日以前に建築基準法第6条1項の規定による建築確認を受けたものまたは令和6年6月30日までに建築されたものが適用となります。

※住宅ローン控除の申告等の方法や適用要件などの詳細は国税庁ホームページをご覧ください。

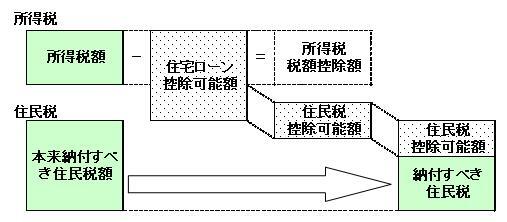

イメージ図

ご意見をお聞かせください。

このページに関するお問い合わせ

財務部 市民税課

〒930-8510 富山市新桜町7番38号

電話番号:076-443-2031

お問い合わせは専用フォームをご利用ください。