平成15年度決算(平成16年12月)

1.一般会計・特別会計歳入歳出決算総括表

| 区分 |

平成15年度 決算額 |

平成15年度 構成比 |

平成14年度 決算額 |

平成14年度 構成比 |

比較増減 決算額 |

比較増減 増減率 |

|---|---|---|---|---|---|---|

| 一般会計 |

123,307,691 |

56.5 |

120,098,372 |

56.7 |

3,209,319 |

2.7 |

| 特別会計 |

95,123,575 |

43.5 |

91,533,636 |

43.3 |

3,589,939 |

3.9 |

| 特別会計 国民健康保険事業 |

24,033,668 |

11.0 |

21,034,646 |

9.9 |

2,999,022 |

14.3 |

| 特別会計 競輪事業 |

16,910,344 |

7.8 |

17,261,246 |

8.1 |

-350,902 |

-2.0 |

| 特別会計 賃貸住宅・店舗事業 |

598,808 |

0.3 |

1,189,825 |

0.6 |

-591,017 |

-49.7 |

| 特別会計 交通災害共済事業 |

95,262 |

0.0 |

113,080 |

0.1 |

-17,818 |

-15.8 |

| 特別会計 中央卸売市場事業 |

521,682 |

0.2 |

416,813 |

0.2 |

104,869 |

25.2 |

| 特別会計 公共用地先行取得事業 |

308,179 |

0.1 |

62,473 |

0.0 |

245,706 |

393.3 |

| 特別会計 老人保健医療事業 |

31,659,973 |

14.5 |

31,995,836 |

15.1 |

-335,863 |

-1.1 |

| 特別会計 農業集落排水事業 |

1,974,850 |

0.9 |

1,832,625 |

0.9 |

142,225 |

7.8 |

| 特別会計 駐車場事業 |

509,442 |

0.2 |

533,075 |

0.3 |

-23,633 |

-4.4 |

| 特別会計 工業団地造成事業 |

209,901 |

0.1 |

135,284 |

0.1 |

74,617 |

55.2 |

| 特別会計 母子寡婦福祉資金貸付事業 |

62,270 |

0.0 |

66,016 |

0.0 |

-3,746 |

-5.7 |

| 特別会計 介護保険事業 |

18,239,196 |

8.4 |

16,892,717 |

8.0 |

1,346,479 |

8.0 |

| 合計 |

218,431,266 |

100.0 |

211,632,008 |

100.0 |

6,799,258 |

3.2 |

| 区分 |

平成15年度 決算額 |

平成15年度 構成比 |

平成14年度 決算額 |

平成14年度 構成比 |

比較増減 決算額 |

比較増減 増減率 |

|---|---|---|---|---|---|---|

| 一般会計 |

120,956,980 |

55.6 |

118,931,393 |

56.0 |

2,025,587 |

1.7 |

| 特別会計 |

96,464,093 |

44.4 |

93,430,304 |

44.0 |

3,033,789 |

3.2 |

| 特別会計 国民健康保険事業 |

25,607,262 |

11.8 |

23,017,434 |

10.8 |

2,589,828 |

11.3 |

| 特別会計 競輪事業 |

16,909,511 |

7.8 |

17,261,215 |

8.1 |

-351,704 |

-2.0 |

| 特別会計 賃貸住宅・店舗事業 |

559,054 |

0.3 |

1,119,059 |

0.5 |

-560,005 |

-50.0 |

| 特別会計 交通災害共済事業 |

95,262 |

0.0 |

113,080 |

0.1 |

-17,818 |

-15.8 |

| 特別会計 中央卸売市場事業 |

521,682 |

0.2 |

416,813 |

0.2 |

104,869 |

25.2 |

| 特別会計 公共用地先行取得事業 |

308,179 |

0.1 |

62,473 |

0.0 |

245,706 |

393.3 |

| 特別会計 老人保健医療事業 |

31,491,632 |

14.5 |

31,896,473 |

15.0 |

-404,841 |

-1.3 |

| 特別会計 農業集落排水事業 |

1,974,850 |

0.9 |

1,832,625 |

0.9 |

142,225 |

7.8 |

| 特別会計 駐車場事業 |

489,152 |

0.2 |

533,075 |

0.3 |

-43,923 |

-8.2 |

| 特別会計 工業団地造成事業 |

209,901 |

0.1 |

135,284 |

0.1 |

74,617 |

55.2 |

| 特別会計 母子寡婦福祉資金貸付事業 |

37,991 |

0.0 |

25,405 |

0.0 |

12,586 |

49.5 |

| 特別会計 介護保険事業 |

18,259,617 |

8.4 |

17,017,368 |

8.0 |

1,242,249 |

7.3 |

| 合計 |

217,421,073 |

100.0 |

212,361,697 |

100.0 |

5,059,376 |

2.4 |

参考 会計別決算の状況

特別会計では、実質収支で、競輪事業、賃貸住宅・店舗事業、老人保健医療事業、母子寡婦福祉資金貸付事業の各会計で黒字を計上し、交通災害共済事業、中央卸売市場事業、公共用地先行取得事業、農業集落排水事業、駐車場事業、工業団地造成事業の各会計で差し引きゼロとなり、国民健康保険事業、介護保険事業で赤字を計上しています。

2.企業会計歳入歳出決算総括表

| 会計名 | 区分 | 収入済額 (千円) |

支出済額 (千円) |

差引額 (千円) |

|---|---|---|---|---|

| 水道事業 | 収益的収支 |

5,686,593 |

5,180,210 |

506,383 |

| 水道事業 | 資本的収支 |

1,810,454 |

3,941,194 |

-2,130,740 |

| 工業用水道事業 | 収益的収支 |

449,223 |

377,822 |

71,401 |

| 工業用水道事業 | 資本的収支 |

0 |

113,767 |

-113,767 |

| 公共下水道事業 | 収益的収支 |

11,652,845 |

11,643,415 |

9,430 |

| 公共下水道事業 | 資本的収支 |

10,306,707 |

14,307,354 |

-4,000,647 |

| 病院事業 | 収益的収支 |

11,617,834 |

11,410,911 |

206,923 |

| 病院事業 | 資本的収支 |

1,021,889 |

1,664,177 |

-642,288 |

3.一般会計決算概況

一般会計では、歳入・歳出決算額は、形式収支で、2,350,711千円の黒字となり、形式収支から翌年度へ繰り越す財源303,862千円を差し引いた実質収支は、2,046,849千円の黒字となっています。これから平成14年度の実質収支340,247千円を差し引いた単年度収支は、1,706,602千円の黒字となり、これに、財政調整基金積立金(運用益)2,611千円を加えて、財政調整基金の取崩し額400,000千円を差し引いた実質単年度収支は、1,309,213千円の黒字となっています。

| 平成15年度(1) (千円) |

平成14年度(2) (千円) |

|

|---|---|---|

| 歳入決算額 A |

123,307,691 |

120,098,372 |

| 歳出決算額 B |

120,956,980 |

118,931,393 |

| 形式収支 C=A-B |

2,350,711 |

1,166,979 |

| 繰越財源 D |

303,862 |

826,732 |

| 実質収支 E=C-D |

2,046,849 |

340,247 |

| 単年度収支F=E(1)-E(2) |

1,706,602 |

9,835 |

| 積立金G |

2,611 |

4,555 |

| 繰上償還金H |

0 |

0 |

| 積立金取崩し額I |

400,000 |

2,000,000 |

| 実質単年度収支J=F+G+H-I |

1,309,213 |

-1,985,610 |

4.歳入決算状況

一般会計の歳入決算額は、123,307,691千円で、前年度に比べ3,209,319千円の増となっています。市税では、長引く景気低迷等の影響により、個人市民税が-5.5%となったものの、法人市民税が一部IT需要の持ち直し等により製造業を中心に増収となった結果、16.4%の増となり、市民税全体では0.8%の微増となりました。一方、土地の下落や評価替えに伴う家屋の減価などにより、固定資産税が-5.5%、都市計画税で-5.8%となったことなどから、市税全体では-1,499,878千円、-2.7%となっています。歳入構成比では、市税43.7%、市債12.9%、地方交付税10.0%、国庫支出金9.0%などとなっており、市税の落込みや財政調整基金の取崩し額を抑えたことから、前年度と比べ市税や繰入金の構成比が低くなったものの、発行済みの市債の借換えや臨時財政対策債の発行が増えたことから、市債の構成比が高くなっています。

| 区分 |

平成15年度 決算額 |

平成15年度 構成比 |

平成14年度 決算額 |

平成14年度 構成比 |

比較増減 決算額 |

比較増減 増減率 |

|---|---|---|---|---|---|---|

| 市税 |

53,868,977 |

43.7 |

55,368,855 |

46.1 |

-1,499,878 |

-2.7 |

| 地方譲与税 |

1,192,247 |

1.0 |

1,129,174 |

0.9 |

63,073 |

5.6 |

| 利子割交付金 |

444,325 |

0.4 |

638,164 |

0.5 |

-193,839 |

-30.4 |

| 地方消費税交付金 |

3,428,014 |

2.8 |

3,075,975 |

2.6 |

352,039 |

11.4 |

| ゴルフ場利用税交付金 |

40,159 |

0.0 |

45,024 |

0.0 |

-4,865 |

-10.8 |

| 自動車取得税交付金 |

556,411 |

0.5 |

523,532 |

0.4 |

32,879 |

6.3 |

| 地方特例交付金 |

1,901,122 |

1.5 |

1,995,209 |

1.7 |

-94,087 |

-4.7 |

| 地方交付税 |

12,335,648 |

10.0 |

11,590,671 |

9.6 |

744,977 |

6.4 |

| 交通安全対策特別交付金 |

92,902 |

0.1 |

86,270 |

0.1 |

6,632 |

7.7 |

| 分担金及び負担金 |

1,816,637 |

1.5 |

1,899,566 |

1.6 |

-82,929 |

-4.4 |

| 使用料及び手数料 |

2,404,919 |

2.0 |

2,440,783 |

2.0 |

-35,864 |

-1.5 |

| 国庫支出金 |

11,112,574 |

9.0 |

9,218,014 |

7.7 |

1,894,560 |

20.6 |

| 県支出金 |

3,840,464 |

3.1 |

3,146,213 |

2.6 |

694,251 |

22.1 |

| 財産収入 |

300,171 |

0.2 |

313,686 |

0. |

-13,515 |

-4.3 |

| 寄附金 |

14,630 |

0.0 |

155,757 |

0.1 |

-141,127 |

-90.6 |

| 繰入金 |

2,081,954 |

1.7 |

2,856,183 |

2.4 |

-774,229 |

-27.1 |

| 諸収入 |

10,805,500 |

8.8 |

9,788,930 |

8.2 |

1,016,570 |

10.4 |

| 市債 |

15,903,200 |

12.9 |

14,622,462 |

12.2 |

1,280,738 |

8.8 |

| 繰越金 |

1,166,979 |

1.0 |

1,202,348 |

1.0 |

-35,369 |

-2.9 |

| 特別地方消費税交付金 |

858 |

0.0 |

1,556 |

0.0 |

-698 |

-44.9 |

| 合計 |

123,307,691 |

100.0 |

120,098,372 |

100.0 |

3,209,319 |

2.7 |

15年度の歳入の構成比をグラフで表したのが、次の円グラフです。

5.歳出決算状況

歳出決算額は、120,956,980千円で、前年度と比べ2,025,587千円、1.7%の増となっています。

| 区分 |

平成15年度 決算額 |

平成15年度 構成比 |

平成14年度 決算額 |

平成14年度 構成比 |

比較増減 決算額 |

比較増減 増減率 |

|---|---|---|---|---|---|---|

| 議会費 |

739,177 |

0.6 |

740,916 |

0.6 |

-1,739 |

-0.2 |

| 総務費 |

12,924,016 |

10.7 |

12,969,908 |

10.9 |

-45,892 |

-0.3 |

| 民生費 |

28,331,741 |

23.4 |

25,731,544 |

21.6 |

2,600,197 |

10.1 |

| 衛生費 |

8,476,778 |

7.0 |

10,780,926 |

9.1 |

-2,304,148 |

-21.4 |

| 労働費 |

797,519 |

0.7 |

753,668 |

0.6 |

43,851 |

5.8 |

| 農林水産業費 |

2,828,327 |

2.3 |

2,846,296 |

2.4 |

-17,969 |

-0.6 |

| 商工費 |

11,725,556 |

9.7 |

11,624,244 |

9.8 |

101,312 |

0.9 |

| 土木費 |

22,829,889 |

18.9 |

23,870,545 |

20.1 |

-1,040,656 |

-4.4 |

| 消防費 |

3,263,860 |

2.7 |

3,099,860 |

2.6 |

164,000 |

5.3 |

| 教育費 |

12,864,412 |

10.6 |

13,550,338 |

11.4 |

-685,926 |

-5.1 |

| 公債費 |

16,175,705 |

13.4 |

12,963,148 |

10.9 |

3,212,557 |

24.8 |

| 予備費 |

|

|

|

|

|

|

| 合計 |

120,956,980 |

100.0 |

118,931,393 |

100.0 |

2,025,587 |

1.7 |

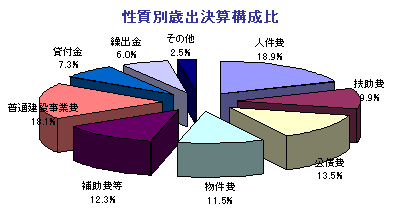

性質別にみると、義務的経費は51,156,899千円で、前年度と比較して3,807,947千円の増となっています。内訳では、生活保護における被保護者数が増えたことなどから扶助費が1,032,913千円の増、発行済みの市債の借換えを行ったことなどから公債費が3,325,900千円の増となっています。投資的経費は21,867,220千円であり、前年度と比較して-3,290,855千円となっています。

| 区分 |

平成15年度 決算額 |

平成15年度 構成比 |

平成14年度 決算額 |

平成14年度 構成比 |

比較増減 決算額 |

比較増減 増減率 |

|---|---|---|---|---|---|---|

| 1.人件費 |

22,880,938 |

18.9 |

23,431,804 |

19.7 |

-550,866 |

-2.3 |

| 2.助費 |

11,989,703 |

9.9 |

10,956,790 |

9.2 |

1,032,913 |

9.4 |

| 3.公債費 |

16,286,258 |

13.5 |

12,960,358 |

10.9 |

3,325,900 |

25.7 |

| 義務的経費小計(1から3) |

51,156,899 |

42.3 |

47,348,952 |

39.8 |

3,807,947 |

8.0 |

| 4.物件費 |

13,852,983 |

11.5 |

13,728,535 |

11.5 |

124,448 |

0.9 |

| 5.維持補修費 |

1,588,941 |

1.3 |

1,560,774 |

1.3 |

28,167 |

1.8 |

| 6.補助費等 |

14,884,362 |

12.3 |

15,211,079 |

12.8 |

-326,717 |

-2.1 |

| 7.普通建設事業費 |

21,867,220 |

18.1 |

25,158,075 |

21.2 |

-3,290,855 |

-13.1 |

| 8.失業対策事業費 |

|

|

|

|

|

|

| 9.災害復旧事業費 |

|

|

|

|

|

|

| 投資的経費小計(7から9) |

21,867,220 |

18.1 |

25,158,075 |

21.2 |

-3,290,855 |

-13.1 |

| 10.積立金 |

213,285 |

0.2 |

148,944 |

0.1 |

64,341 |

43.2 |

| 11.投資及び出資金 |

1,256,134 |

1.0 |

599,936 |

0.5 |

656,198 |

109.4 |

| 12.貸付金 |

8,876,398 |

7.3 |

9,106,972 |

7.7 |

-230,574 |

-2.5 |

| 13.繰出金 |

7,260,758 |

6.0 |

6,068,126 |

5.1 |

1,192,632 |

19.7 |

| 合計 |

120,956,980 |

100.0 |

118,931,393 |

100.0 |

2,025,587 |

1.7 |

保育所の運営費、児童扶養手当事務、老人や乳幼児などの医療費助成、生活保護事業などに係る経費で構成されている民生費が最も多く23.4%を占めています。

次に、市道・公園の整備、市営住宅の建替え、中心市街地再開発事業などに係る経費で構成されている土木費が18.9%を占めています。

人件費・扶助費・公債費の義務的経費が42.3%、普通建設事業は18.1%を占めています

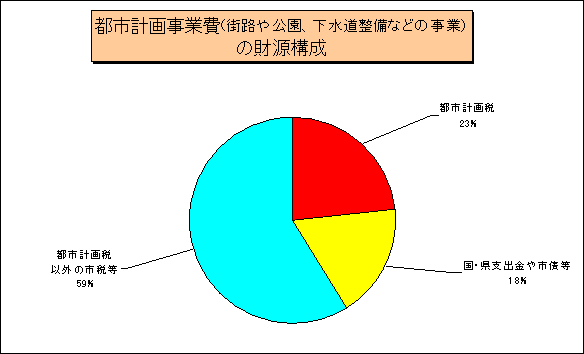

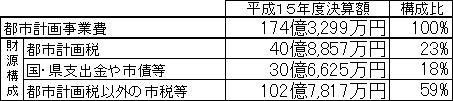

6.都市計画税について

歳入の半数近くを占める市税には、使途を制限しない市民税や固定資産税などの「普通税」と、特定の目的のために使用しなければならない「目的税」があります。

目的税には、都市計画事業等に充てられる「都市計画税」、都市環境の整備や改善に充てられる「事業所税」、環境衛生施設や観光施設、消防施設の整備に充てられる「入湯税」があります。

このうち、「都市計画税」の平成15年度決算額40億8,857万円は、全て、街路や公園、下水道整備などの都市計画事業に充てられており、総事業費174億3,299万円のうち23%を占めています。

7.本市の財政状況

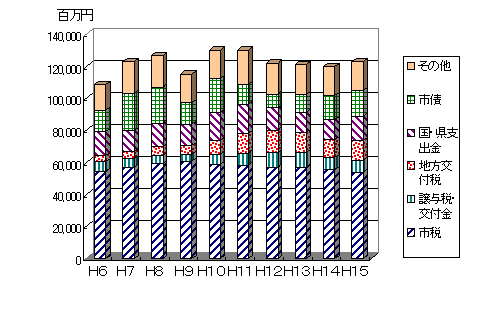

1.歳入決算額の推移

過去10年間で比較すると、平成10年度をピークに減少傾向にあり、平成12年度から平成15年度は1,200億円程度で推移しています。歳入の根幹を成す市税は、平成9年度までは構成比で半分以上を占め、毎年度伸びていましたが、平成10年度以降、住民税の特別減税や景気の低迷による影響などから減少し続けており、平成15年度は538億円余り、構成比では43.7%となっています。

2.歳出決算額の推移(性質別歳出決算額)

投資的経費は、平成8年度にオーバードホールの建設などで、平成10年度に新体育館などの国体関連施設の建設で、それぞれ大幅に伸びたものの、平成11年度以降は減少傾向にあります。

一方、義務的経費(人件費、扶助費、公債費)の割合が年々伸びています。特に、近年の少子・高齢社会を背景とした扶助費や国体関連施設の整備等に伴う公債費が伸びています。

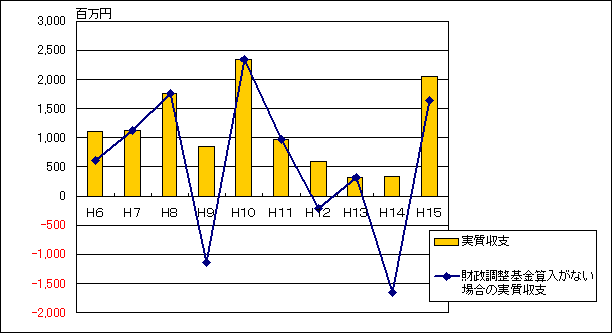

3.実質収支の推移

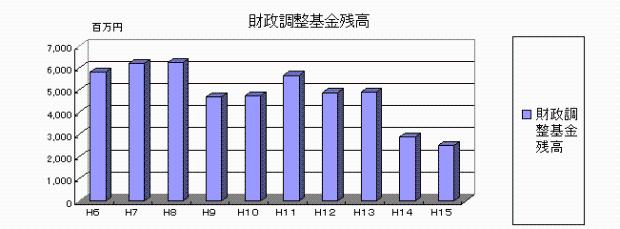

歳出の伸びを市債の発行により補っていたため、平成10年度までは実質収支の動向は歳出の動向とほぼ一致しています。しかし、平成12年度以降は市債の発行抑制や市税収入の減少などから、実質収支の黒字は平成14年度まで年々減少しています。しかし、この黒字も財政調整基金などを取り崩した結果の見かけの黒字であり、その分、財政調整基金は年々減少しています。なお、平成15年度は、地方交付税が増えたことや7月に「富山市財政危機回避緊急プログラム」を策定するととともに、平成15年度予算の執行留保を通知したことなどから、実質収支は大幅な伸びとなりました。

財政調整基金は取崩しの結果、平成15年度には25億円余りとなり、ピーク時の82億円(平成3年度)と比べると3分の1以下となり、底をつきそうな状況であります。

8.各種財務指標を用いた中核市との比較分析

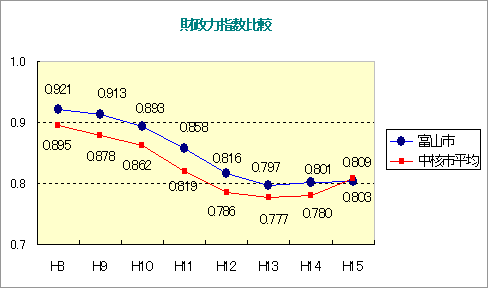

1.財政力指数

地方交付税法の規定による基準財政収入額を基準財政需要額で除した数値を過去3年平均したもので、値が1に近いほど財政力が高いとされ、1を超えると地方交付税が不交付となります。平成6年度以降1を割り込み年々低下し、近年は0.8前後で推移しています。中核市平均との比較では、平成14年度までは本市は平均より高い状況にありましたが、平成15年度は、ほぼ平均値となっています。

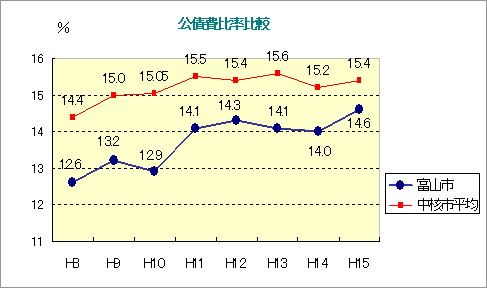

2.公債費比率

公債費の一般財源に占める割合であり、財政構造の健全性がおびやかされないためには、この比率が10%を超えないことが望ましいとされています。本市の公債費比率は、中核市平均と比較して低いものの、近年、14%台で推移しています。これは平成8年度のオーバードホールの建設、平成10年度の国体関連施設の建設のみならず、数次にわたる経済対策により、多額の市債を発行したためであります。また、今後も北陸新幹線開業に伴う大型事業などが続くことから、上昇するものと考えています。

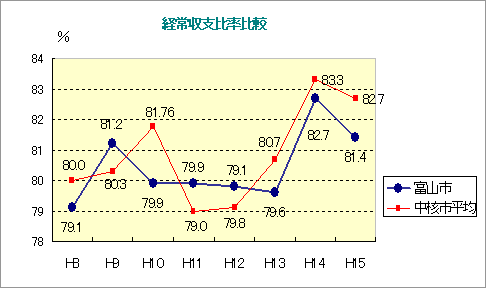

3.経常収支比率

財政構造の弾力性を判断する指標を示すものであり、義務的経費(人件費、扶助費、公債費)に、地方税、地方交付税、地方譲与税を中心とする経常的な収入が、どの程度充当されているかみるものです。この値が高くなるほど財政構造の弾力性が低くなっていくと言われています。都市部では、概ね75%程度が妥当と考えられていますが、厳しい地方財政環境にあっては、多くの都市で80%を超えているのが実情であります。本市の経常収支比率も、平成14年度、15年度と80%を超えています。

用語解説

あ行

維持補修費

地方公共団体が管理する公共用施設等の保全、維持のための経費をいいます。

一般財源

市税や地方交付税,地方譲与税など、市が自由に使うことのできる財源で、使途が特定されていないものをいいます。一方、使途が指定されている財源を、「特定財源」といいます。

か行

経常収支比率

経常一般財源が、市の支出する経常的な経費(人件費、扶助費及び公債費など、義務的性格を持つもの)に充てられている割合を表しており、この値が高くなるにしたがって財政構造の弾力性が低くなっていくといわれています。都市部では、概ね75%程度が妥当と考えられています。

公債費

市債の発行により、毎年度必要となる元金の償還や利子の支払いに要する経費及び将来の市債の償還に備える減債基金への積立金です。この公債費が大きくなると、財政の硬直化につながります。

公債費比率

公債費に充当された一般財源等の標準財政規模に対する割合で次の式により算定され、この値に準じた起債制限比率が20%を超えると起債の不許可や制限があります。(富山市の13年度起債制限比率は9.4%。)

国庫支出金

国庫補助金、国庫負担金、国庫委託金に分類され、特定の事業に対し、国から地方公共団体に使いみちを指定して交付されるものです。

さ行

財政力指数

地方交付税法の規定による基準財政収入額を基準財政需要額で除した数値を過去3年平均したもので、値が1に近いほど財政力が高いとされ、1を超えると地方交付税が不交付となります。

市税

富山市の市税には、現在、市民税(個人分、法人分)、固定資産税、軽自動車税、市たばこ税、入湯税、事業所税、都市計画税の7種類があります。

た行

特定財源

使途が特定されている財源をいいます。特定財源に分類されるものとしては国庫支出金、地方債、負担金、使用料、手数料などがあり、いずれも建設事業、施設の維持管理費等指定された目的に使われます。

は行

扶助費

高齢者や障害者、児童などに対する様々なサービスにかかる経費のうち,医療費の援助や諸手当の支給、在宅サービスに関する事業費、さらに老人ホーム、保育所などの施設の運営経費が含まれます(介護保険対象事業分を除く)。また、生活に困窮している家庭等を支援するための生活保護費などが含まれます。

普通建設事業費

福祉・市民利用施設の建設や、道路、公園、市街地再開発など、様々な施設の整備に要する経費をいいます。

物件費

人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称です。

補助費等

公営企業や一般個人・団体などに対して、地方公共団体が交付する補助金などをいいます。

ご意見をお聞かせください。

このページに関するお問い合わせ

財務部 財政課

〒930-8510 富山市新桜町7番38号

電話番号:076-443-2022

お問い合わせは専用フォームをご利用ください。