1. 国民健康保険料

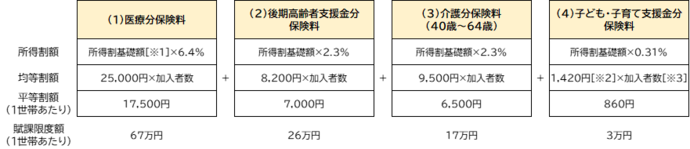

国民健康保険料は、「(1)医療分保険料」「(2)後期高齢者支援金分保険料」「(3)介護分保険料(40歳から64歳までの加入者のみ)」「(4)子ども・子育て支援金分保険料」で構成されており、各保険料は「所得割額」「均等割額」「平等割額」の合計金額によって決まります。

国民健康保険料(年額)の計算については、次の表のとおりです。

〔※1〕「所得割基礎額」とは、前年1年間の所得(総所得金額等)を加入者1人ごとに、次のように計算し(マイナスの場合は、ゼロとして計算)、世帯の加入者全員分を合計した額のことです。

〔※2〕18歳以上均等割額(80円)を含んでいます。

(「18歳以上均等割額」とは、子ども・子育て支援金分保険料にのみ導入される特別な徴収区分であり、18歳未満の加入者の均等割額が10割軽減されることに伴い、その軽減分を18歳以上の加入者の均等割に上乗せして徴収するものです。)

〔※3〕18歳未満の方を除きます。

また、前年1年間の所得とは、次の所得を合計した金額のことです。

- 営業、農業等の事業所得、給与所得、不動産所得、配当所得、一時所得、雑所得(公的年金等)などの総所得金額

- 山林所得金額

- 長期及び短期譲渡所得金額(特別控除後)

- 土地等に係る事業所得等の金額

- 株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

税法上の各種控除(配偶者控除や扶養控除など)の適用はありません。

住民税の総合課税分のほか分離課税分の所得を含みます。

上場株式等の配当等のうち、市・県民税が徴収された特定配当等による所得や源泉徴収口座における特定株式等譲渡所得について、令和6年度から所得税と市・県民税の課税方式を一致させることになりました。これにより所得税と市・県民税で異なる課税方式を選択することはできなくなったため、確定申告で特定配当等による所得や特定株式等譲渡所得について申告すると、市・県民税の分も所得として計算され、国民健康保険料の計算にも影響します。

※年度の途中で加入があった場合は、国民健康保険に加入した月から保険料を計算します。

保険料の計算例

例1

| 年齢 | 収入の種類 | 令和7年中の収入額(1) | 所得額(2) (1)から控除額を引いた額 |

所得割基礎額 (2)から基礎控除43万円を引いた額 |

|

|---|---|---|---|---|---|

| 世帯主Aさん | 42歳 | 給与 |

380万円 |

260万円 |

217万円 |

| 妻Bさん | 35歳 | 給与 |

90万円 |

25万円 |

0円 |

| 子Cさん | 5歳 | 無収入 |

0円 |

0円 |

0円 |

| 計(3人) |

470万円 |

285万円 |

217万円 |

| 医療分 (加入者全員) |

後期高齢者支援金分 (加入者全員) |

介護分 (40歳~64歳の方) |

子ども・子育て支援金分 (加入者全員) |

|

|---|---|---|---|---|

| 所得割(1) |

217万円*6.4%= 138,880円 |

217万円*2.3%= 49,910円 |

217万円*2.3%= 49,910円 |

217万円*0.31%= 6,727円 |

| 均等割(2) |

25,000円*2人+ 12,500円*1人= 62,500円 |

8,200円*2人+ 4,100円*1人= 20,500円 |

9,500円*1人= 9,500円 |

1,420円*2人= 2,840円 (18歳未満は10割減額) |

| 平等割(3) |

17,500円 |

7,000円 |

6,500円 |

860円 |

| 保険料 (1)+(2)+(3) |

(A)218,880円 |

(B)77,410円 |

(C)65,910円 |

(D)10,420円 |

計算の結果、(A)+(B)+(C)+(D)=372,620円

例2

| 年齢 | 収入の種類 | 令和7年中の収入額(1) | 所得額(2) (1)から控除額を引いた額 |

所得割基礎額 (2)から基礎控除43万円を引いた額 |

|

|---|---|---|---|---|---|

| 世帯主Aさん | 68歳 | 年金 |

330万円 |

220万円 |

177万円 |

| 妻Bさん | 60歳 | 給与 |

110万円 |

45万円 |

2万円 |

| 計(2人) |

440万円 |

265万円 |

179万円 |

| 医療分 (加入者全員) |

後期高齢者支援金分 (加入者全員) |

介護分 (40歳~64歳の方) |

子ども・子育て支援金分 (加入者全員) |

|

|---|---|---|---|---|

| 所得割(1) |

179万円*6.4%= 114,560円 |

179万円*2.3%= 41,170円 |

2万円*2.3%= 460円 |

179万円*0.31%= 5,549円 |

| 均等割(2) |

25,000円*2人= 50,000円 |

8,200円*2人= 16,400円 |

9,500円*1人= 9,500円 |

1,420円*2人= 2,840円 |

| 平等割(3) |

17,500円 |

7,000円 |

6,500円 |

860円 |

| 保険料 (1)+(2)+(3) |

(A)182,060円 |

(B)64,570円 |

(C)16,460円 |

(D)9,240円 |

計算の結果、(A)+(B)+(C)+(D)=272,330円

※計算過程は説明上、簡略にさせていただいております。端数処理の関係などによって、実際の納付額と違いが生じる場合がありますので、ご了承ください。

保険料の試算

保険料の試算にご利用ください。試算結果等については、あくまでも試算であり、実際の保険料額と異なる場合がありますのでご了承ください。

令和8年度(令和8年4月~令和9年3月分)

保険料の軽減・減免制度について

均等割額・平等割額の減額について

所得の申告(所得税の申告・住民税の申告・国民健康保険の所得申告のうちいずれか)がお済みで、次の表に該当する世帯の場合、均等割額と平等割額が減額されます。手続きは必要ありません。

| 令和7年中1年間の所得〔※1〕が次の金額以下の世帯 | 減額割合 |

|---|---|

| 43万円 +(給与所得者等〔※2〕の数-1)× 10万円 |

7割 |

| 43万円 + 31万円 ×(被保険者の数+特定同一世帯所属者〔※3〕の数)+(給与所得者等の数-1)× 10万円 |

5割 |

|

43万円 + 57万円 ×(被保険者の数+特定同一世帯所属者の数)+(給与所得者等の数-1)× 10万円 |

2割 |

〔※1〕ここでいう所得とは、減額判定の基となる所得であり、所得の種類等により所得割基礎額算定に用いる所得とは異なる場合があります。65歳以上の方の公的年金等に係る雑所得の場合は、所得金額から15万円差し引いた金額になります。国民健康保険に加入していない世帯主や特定同一世帯所属者の所得も含みます。

〔※2〕給与所得者等とは、一定の給与所得を有する方(給与収入55万円超)と公的年金等に係る雑所得を有する方(公的年金等の収入金額60万円超(65歳未満)又は125万円超(65歳以上))です。

〔※3〕特定同一世帯所属者とは、後期高齢者医療制度の資格を取得したことにより、国民健康保険の資格を喪失した方で、その喪失日以降も継続して同一の世帯に属する方です。また、世帯主の異動があった場合は同一の世帯とみなされなくなり、特定同一世帯所属者ではなくなります。

子どもの均等割額の減額について

未就学児の均等割額:医療分・後期高齢者支援金分を5割減額

18歳未満の均等割額:子ども・子育て支援金分を10割減額

手続きは必要ありません。

後期高齢者医療制度移行に伴う減額について

平成20年4月以降、75歳以上の方は後期高齢者医療制度に加入することになっています。(65歳以上で一定の障害ある方も加入することができます)。それに伴って、同一世帯で国民健康保険に加入する方の保険料負担が急に増えることがないように、次のような減額があります。

75歳になられた方が国民健康保険から後期高齢者医療制度に移行し、75歳未満の方は継続して国民健康保険に加入する場合の減額(手続き不要)

(例)

- 夫(75歳)

国民健康保険から後期高齢者医療制度へ移行 - 妻(72歳)

継続して国民健康保険加入

- 低所得世帯の均等割額・平等割額の減額について

保険料の減額を受けている世帯は、世帯構成や収入が変わらなければ、今までと同じ減額を受けることができます。 - 平等割額の減額について

国民健康保険の被保険者が1人となる場合には、平等割額を最初の5年間は2分の1減額とし、その後3年間は4分の1減額とします。ただし、介護分の平等割額は減額になりません。

社会保険から後期高齢者医療制度に移行することにより、その被扶養者(65歳から74歳)が国民健康保険に加入する場合の減額(申請要)

(例)

- 夫(75歳)

社会保険から後期高齢者医療制度へ移行 - 妻(72歳)

夫の扶養が外れて国民健康保険に加入

申請により、所得割額がかからなくなり、均等割額を2年間半額とします。また、被保険者が被扶養者(65歳から74歳)のみの世帯の場合は、平等割額も2年間半額とします。

非自発的失業者の保険料の軽減について

倒産・解雇・雇い止め等の理由で離職した方について、申請により保険料が減額される場合があります。離職日の翌日の属する月から、その月の属する年度の翌年度末まで、所得のうち給与所得を100分の30として保険料を算定します。制度の詳細や手続き方法については、下記をご確認ください。

産前産後期間に係る保険料の免除について

出産予定または出産した方について、申請により産前産後期間に係る保険料を免除する制度があります。制度の詳細や手続き方法については、下記をご確認ください。

刑務所などへの在所期間中に係る保険料の減免について

刑務所などに在所していた方について、申請により在所期間に係る保険料を減免する制度があります。制度の詳細や手続き方法については、下記をご確認ください。

保険料額の通知について

普通徴収の場合

保険料は、算定基礎となる前年所得をもとに、7月に年間保険料を決定し、通知書を同月下旬に送付します。納付回数は第1期から第8期までの年8回払いです。1回当たりの納付額は、年間保険料を8等分した金額となります。

| 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | 第6期 | 第7期 | 第8期 | |

|---|---|---|---|---|---|---|---|---|

| 納期限 | 8月5日 | 9月5日 | 10月5日 | 11月5日 | 12月5日 | 1月5日 | 2月5日 | 3月5日 |

※5日が休日の場合は、翌営業日が納期限となります。

特別徴収(※)の場合(世帯主の方の公的年金からの天引き)

10月以降、保険料を年金から特別徴収する可能性のある方、既に特別徴収となっている方で特別徴収継続の可能性のある方については、7月下旬に特別徴収の可否も含め、保険料をお知らせします。

10月から特別徴収の方

第1期から第3期までは普通徴収で納付していただき、10月・12月、2月は支給される年金から特別徴収で納付していただくことになります。

特別徴収の保険料については、年間の保険料から、第1期から第3期までの普通徴収した保険料を差し引いた残額を三等分した金額となります。

| 第1期 | 第2期 | 第3期 | 10月 | 12月 | 2月 |

|---|---|---|---|---|---|

| 普通徴収 | 特別徴収 | ||||

既に特別徴収の方

年金支給日(4月・6月・8月・10月・12月・翌年2月)の6回

年度の前半(4月・6月・8月)は、前年度の保険料をもとに仮徴収します。

年度の後半(10月・12月・翌年2月)は、年間の保険料から4月・6月・8月に納付済みの額を差し引いた残額を三等分した金額となります。

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

|---|---|---|---|---|---|

| 特別徴収(仮徴収) | 特別徴収(本徴収) | ||||

10月以降の保険料額(本徴収額)と介護保険料の合計が年金額の2分の1を超えた場合、10月以降の特別徴収は中止となり、普通徴収となります。

(※)「特別徴収」について

次のすべての要件にあてはまる世帯は、世帯主の年金から保険料を特別徴収(天引き)されることになります。

- 世帯主自身が国民健康保険の被保険者である世帯(世帯主が国民健康保険以外の健康保険の加入者である場合は該当しません。)

- 世帯内の国民健康保険の被保険者全員が65歳以上74歳未満である世帯

- 特別徴収の対象となる年金の年額が18万円以上であり、国民健康保険料と介護保険料を合わせても、年金額の2分の1を超えない世帯

ただし、納付方法がすでに口座振替で今後も確実な納付が見込める世帯については、引き続き口座振替で納めていただくことになります。(上記1から3の要件を満たす場合は、ご希望により特別徴収に変更できる場合がありますのでお問い合わせください。)

お問い合わせ

- 賦課係 076-443-2065

- 大沢野行政サービスセンター地域福祉係 076-467-5811

- 大山行政サービスセンター地域福祉係 076-483-1214

- 八尾行政サービスセンター地域福祉係 076-455-2461

- 婦中行政サービスセンター地域福祉係 076-465-2114

ご意見をお聞かせください。

このページに関するお問い合わせ

福祉保健部 保険年金課

〒930-8510 富山市新桜町7番38号

電話番号:076-443-2064

お問い合わせは専用フォームをご利用ください。