令和3年度(令和2年分所得)からの市税の変更についてお知らせします

令和3年度から適用される税制改正の主な内容は以下のとおりです。

- 給与所得・年金所得から基礎控除への振替

- 給与所得控除の改正

- 公的年金等控除の改正

- 基礎控除の改正

- 所得金額調整控除の新設

- 調整控除(税額控除)の改正

- ひとり親控除の新設、寡婦(夫)控除の改正

- 非課税基準及び所得控除等の適用に係る所得金額要件等の見直し

- イベント中止等に伴うチケットの払戻しを行わない場合の寄附金税額控除について

1.給与所得・年金所得から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、給与所得控除額・公的年金等控除額が10万円引き下げられ、基礎控除の控除額が10万円引き上げられます。

ただし、給与所得と年金所得の双方を有する方は、片方の控除額のみ減額となります。

▲はマイナスを表します。

2.給与所得控除の改正

- 控除額が一律10万円引き下げられました。

- 給与所得控除の上限が適用される給与等の収入金額が1,000万円から850万円に引き下げられ、控除額の上限が220万円から195万円に引き下げられました。

給与所得の速算表

計算結果がマイナスとなる場合、給与所得は0円となります。

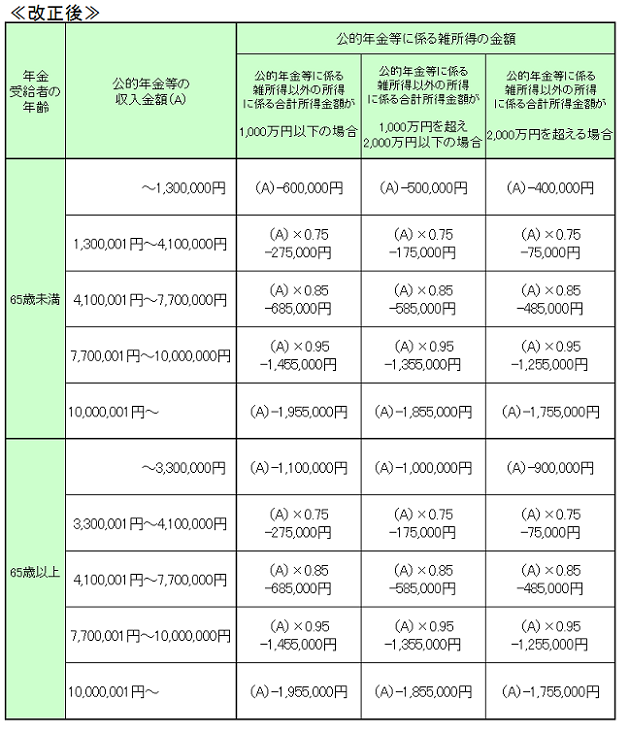

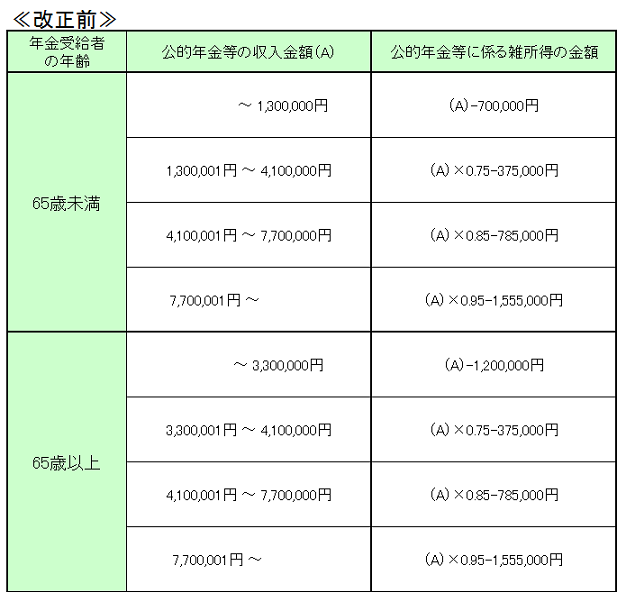

3.公的年金等控除の改正

- 公的年金等控除額が10万円引き下げられました。

- 公的年金等の収入額が1,000万円を超える場合は、公的年金等控除額に195万5千円の上限が設けられました。

- 公的年金等に係る雑所得以外の合計所得金額が1,000万円を超え2,000万円以下である場合は一律10万円、2,000万円を超える場合は一律20万円を上記(1)、(2)の公的年金等控除から引き下げることとなりました。

公的年金等に係る雑所得の速算表

計算結果がマイナスとなる場合、公的年金等に係る雑所得は0円となります。

4.基礎控除の改正

- 基礎控除額が10万円引き上げられました。

- 合計所得金額が2,400万円を超えると、その合計所得金額に応じて基礎控除額が逓減し、合計所得金額が2,500万円を超えると消失する仕組みが設けられました。

| 合計所得金額 | 基礎控除(改正後) | 基礎控除(改正前) |

|---|---|---|

| 2,400万円以下 | 43万円 | 33万円(一律) |

| 2,400万円超から2,450万円以下 | 29万円 | 33万円(一律) |

| 2,450万円超から2,500万円以下 | 15万円 | 33万円(一律) |

| 2,500万円超 | 適用なし | 33万円(一律) |

5.所得金額調整控除の新設

下記に該当する場合は、給与所得から以下の所得金額調整控除が控除されます。

(1)給与等の収入金額が850万円を超え、次のアからウのいずれかに該当する場合

- ア.本人が特別障害者に該当する

- イ.23歳未満の扶養親族を有する

- ウ.特別障害者に該当する同一生計配偶者または扶養親族を有する

所得金額調整控除=(給与等の収入額(※)-850万円)×10%

※給与等の収入額が1,000万円を超える場合は1,000万円として計算

(2)給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

所得金額調整控除=(給与所得控除後の給与等の金額(※)+公的年金等に係る雑所得(※))-10万円

※いずれの金額も10万円を超える場合は10万円として計算

6.調整控除(税額控除)の改正

合計所得金額が2,500万円を超える納税義務者については、調整控除(※)の適用ができなくなりました。

※所得税と個人住民税の人的控除額(基礎控除、扶養控除等)の差額に起因する負担増を調整するもの。

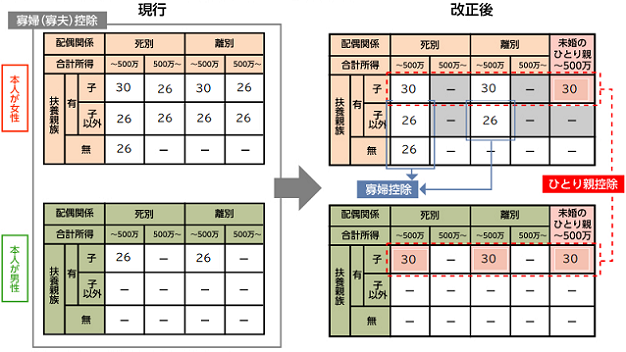

7.ひとり親控除の新設、寡婦(夫)控除の改正

(1)ひとり親控除について

婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有し、かつ本人の合計所得金額が500万円以下の単身者について、「ひとり親控除」(控除額30万円)が適用されます。

(2)寡婦控除の見直しについて

上記以外の寡婦の方については、引き続き「寡婦控除」(控除額26万円)が適用されますが、子以外の扶養親族を持つ寡婦についても、所得制限(合計所得金額500万円以下)が設けられました。

※なお、(1)、(2)いずれについても、事実上婚姻関係と同様の事情にあると認められる方(住民票の続柄に「夫(未届)」、「妻(未届)」等の記載がある方)は、対象となりません。

8.非課税基準及び所得控除等の適用に係る所得金額要件等の見直し

非課税基準及び所得控除等の所得金額要件が、下表のとおり10万円引き上げられます。

| 要件等 | 改正後 | 改正前 |

|---|---|---|

|

均等割の非課税限度額(合計所得金額) |

41.5万円 | 31.5万円 |

| 均等割の非課税限度額(合計所得金額) 同一生計配偶者及び扶養親族を有する場合 |

31.5万円×(同一生計配偶者+扶養親族の数+1) +28.9万円 |

31.5万円×(同一生計配偶者+扶養親族の数+1) +18.9万円 |

|

所得割の非課税限度額(総所得金額等) |

45万円 | 35万円 |

|

所得割の非課税限度額(総所得金額等) |

35万円×(同一生計配偶者+扶養親族の数+1) +42万円 |

35万円×(同一生計配偶者+扶養親族の数+1) +32万円 |

|

障害者、未成年者、寡婦及びひとり親に対する 非課税措置の合計所得金額要件 |

135万円以下 | 125万円以下 |

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 |

|

配偶者特別控除の対象となる配偶者の合計所得金額要件 |

48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生控除の合計所得金額要件 | 75万円以下 | 65万円以下 |

9.イベント中止等に伴うチケットの払戻しを行わない場合の寄附金税額控除について

新型コロナウイルス感染症及びそのまん延防止のための措置により、中止等となったイベントのチケット等を購入していた個人が、その払戻しを受けることを辞退した場合に、当該辞退した金額のうち20万円までの金額について、個人住民税の寄附金税額控除を受けることができます。

対象となるイベント

寄附金税額控除の対象となるイベントは、次の要件すべてを満たし、文部科学大臣が指定したものになります。

- 令和2年2月1日から令和3年1月31日までに開催されたまたは開催する予定であったもの。

- 不特定かつ多数を対象とするものであること。

- 日本国内で開催されたまたは開催する予定であったものであること。

- 新型コロナウイルス感染症及びそのまん延防止のための措置の影響により、現に中止等となったものであること。

- 文化芸術またはスポーツに関するものであること。

- 中止等の場合には、入場料金・参加料金等の対価の払戻しを行う規約等があるものであること。

寄附金税額控除の対象となるイベントや制度の詳細は、文化庁またはスポーツ庁のホームページをご確認ください。

※富山市及び富山県においては、文部科学大臣が指定したすべてのイベントが、個人住民税の寄附金税額控除の対象となります。

控除を受けるための手順

イベント主催者へ申請し、交付を受けた「指定行事証明書の写し」と「払戻請求権放棄証明書」を添付し、確定申告または市県民税申告を行ってください。

※各証明書の申請方法については、イベント主催者にお問い合わせください。

控除対象上限額

合計金額20万円

なお、他の寄附金税額控除対象額も合わせて総所得金額等の30%が上限となります。

ご意見をお聞かせください。

このページに関するお問い合わせ

財務部 市民税課

〒930-8510 富山市新桜町7番38号

電話番号:076-443-2031

お問い合わせは専用フォームをご利用ください。