〔受付終了〕定額減税補足給付金(不足額給付)について

支給案内の一部誤りについて ※8月18日リスト追加

令和7年7月28日付で支給対象と見込まれる方へ「富山市定額減税補足給付金(不足額給付)のご案内について」を送付いたしましたが、案内した方々の一部に支給額が誤って記載されている方や、支給対象にならない方がいることが判明しましたので、該当する方のリストを掲載いたします。

皆様方には、ご迷惑をお掛けしましたことをお詫び申し上げます。

なお、リストに掲載されていない通知書番号の方については、ご案内の内容に誤りはありませんので、オンライン申請や支給要件確認書に必要事項をご記入のうえ申請いただきますようお願いします。

-

(1) 支給額が多く記載されている方(80件)8月1日掲載分 (PDF 178.6KB)

-

(2) 支給対象にならない方(186件)8月1日掲載分 (PDF 182.8KB)

-

(3) 支給額が少なく記載されている方(42件)8月18日掲載分 (PDF 294.2KB)

-

(4) 支給対象にならない方(35件)8月18日掲載分 (PDF 291.3KB)

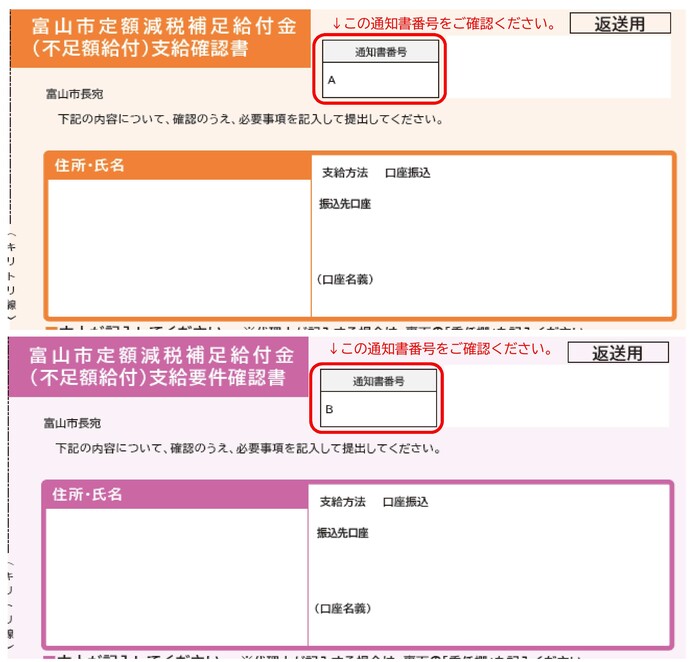

※通知書番号とは、ご案内文書の右側「支給確認書」上部に記載してある「A」から始まる番号、または「支給要件確認書」上部に記載してある「B」から始まる番号です

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署又は警察相談専用電話(#9110)にご連絡ください。

1 制度概要

令和6年度に実施した定額減税補足給付金(調整給付)の支給額に不足が生じた場合などに、追加で不足分の給付を行うものです。

令和6年度調整給付については次のリンク先をご覧ください。

2 給付対象者

- 令和7年1月1日時点で富山市に住所がある方(住民票がなくても富山市から個人住民税を課税されている方を含みます)

- 次の「不足額給付1」または「不足額給付2」に該当する方

※納税者本人の合計所得金額が1,805万円以下である場合に限ります。

不足額給付1

令和6年度に実施した調整給付の算定時に、令和5年所得等をもとにした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したあとに、本来給付すべき額と調整給付額との間で差額が生じた方

※定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

【給付対象となりうる例】

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方(退職等)(例1)

・令和5年所得がなく、令和6年所得がある場合(学生の就職等)(例2)

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方(例3)

・子どもの出生等で、扶養親族等が令和6年中(令和6年1月1日から12月31日の間)に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方(例4)

-

例1 令和5年所得に比べ、令和6年所得が減少した場合 (PDF 181.0KB)

-

例2 令和5年所得がなく、令和6年所得が発生した場合 (PDF 187.3KB)

-

例3 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した場合 (PDF 183.0KB)

-

例4 子どもの出生等で、扶養親族等が令和6年中に増加した場合 (PDF 189.1KB)

不足額給付2

本人及び扶養親族等として、定額減税や低所得世帯向け給付のいずれも対象とならなかった方

次の要件をすべて満たす方

・令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

・税制度上、「扶養親族等」の対象外であり、扶養親族等として定額減税の対象外であること

・低所得世帯向け給付(※)の対象世帯の世帯主または世帯員に該当していないこと

(※)令和5年度住民税非課税世帯への給付(7万円)

令和5年度住民税均等割のみの課税世帯への給付(10万円)

令和6年度新たに住民税非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

【給付対象となりうる例】

・青色事業専従者、事業専従者(白色)(例1)

・合計所得金額48万円超の方(例2)

3 給付額

不足額給付1

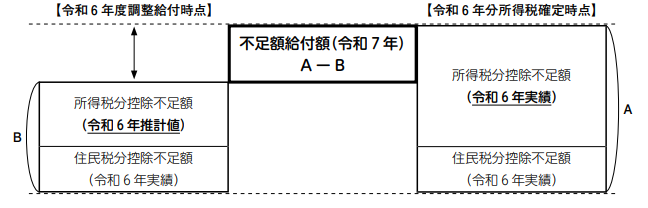

「本来給付すべき額(A)」と「令和6年度調整給付額(B)」との差額

本来給付すべき額(A)- 令和6年度調整給付額(B)=不足額給付額(C)

※本来給付すべき額(A)が令和6年度調整給付額(B)を下回った場合(令和6年度調整給付額が過大)にあっては、余剰額の返還は求めません。

不足額給付2

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

4 申請方法

支給の可能性がある方へ、7月下旬から順次、確認書を郵送します。

受給を希望するときは、郵便又はオンライン申請のいずれか一方で手続きを行ってください。

郵送 【申請期限】令和7年10月31日(金曜)消印有効まで

必要事項を記載し、同封の返信用封筒で返送をお願いします。

オンライン【申請期限】令和7年9月19日(金曜)まで

マイナンバーカードを所有しており、公金受取口座(本人名義)へ振込みを希望される方は、スマートフォンなどを使用して、オンライン申請が可能です。(一部の場合は除きます)

※詳しくは下記を参照ください。

5 必要書類

本人が申請する場合

- 本人確認書類のコピー【マイナンバーカード(通知カードは不可)、運転免許証、健康保険証(資格情報通知書は不可)、介護保険証、在留カード等】

- 振込先口座(口座番号、口座名義人)がわかるもののコピー

ただし、確認書に前回給付金受取口座又は、公金受取口座が印字されている方で振込先口座に変更がない場合は、添付の必要はありません。

代理人が確認、申請(請求、受給)する場合

- 代理人の本人確認書類のコピー【マイナンバーカード(通知カードは不可)、運転免許証、健康保険証(資格情報通知書は不可)、介護保険証、在留カード等】

- 振込先口座(口座番号、口座名義人)がわかるもののコピー

- 法定代理人の場合は、法定代理人であることや、代理権が付与されていることが確認できる書類のコピー

6 その他注意事項

※原則、本市から対象と見込まれる方宛てに確認書を郵送いたします。

ただし、下記の場合については、令和7年8月中旬を過ぎても書類が届かない場合は、コールセンター(076-481-7744)にご連絡ください。

- 課税情報等により対象と見込まれる方を特定できない場合もありますので、郵送物が届いていないが、ご自身が給付金の対象になると思われる方。

- 富山市に住民票がなくても、令和7年1月1日時点で富山市で個人住民税所得割が課税されており、ご自身が給付金の対象になると思われる方。

7 不足額給付についてよくあるご質問

8 令和6年度定額減税補足給付金(調整給付金)に関する支給額等の証明について

令和6年度に実施した「令和6年度富山市定額減税補足給付金(調整給付金)」について、令和6年1月2日から12月31日までに富山市から転出され、令和7年1月1日に居住されている自治体で不足額給付の支給対象者となる可能性のある方は、その自治体へ不足額給付金を申請される際、富山市での調整給付の支給額等の提出を求められる場合があります。

詳しくは次のリンク先をご覧ください。

9 専用コールセンター

※電話のかけ間違いにご注意ください。

富山市定額減税補足給付金コールセンター

電話番号 076-481-7744(コールセンターは終了しました。)

受付時間 9時から17時(土曜・日曜・祝日除く)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。