上場株式等の配当所得の課税方式

1.上場株式等に係る配当所得の課税制度

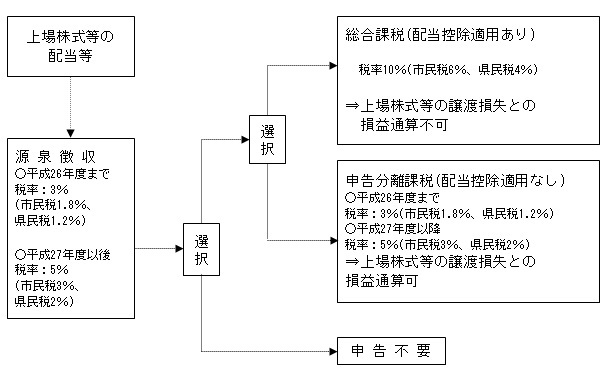

上場株式等の配当等を有する場合において、当該上場株式等に係る配当所得の金額については申告不要ですが、総合課税と申告分離課税のいずれかを選択することもできます。総合課税を選択した場合には配当控除の適用を受けることができますが、申告分離課税を選択した場合には配当控除の適用を受けることができません。

2.上場株式等に係る譲渡損失との損益通算

配当所得において申告分離課税を選択した場合、同一年中に生じた上場株式等に係る譲渡損失の金額との間で損益通算を行うことができます。

3.上場株式等の配当所得の課税方式の選択

上場株式等の配当等について、納税通知書の送達までに所得税とは別の課税方式を選択する市・県民税申告をされた場合、所得税と市・県民税で異なる課税方式とすることができます。

ご意見をお聞かせください。

このページに関するお問い合わせ

財務部 市民税課

〒930-8510 富山市新桜町7番38号

電話番号:076-443-2031

お問い合わせは専用フォームをご利用ください。