退職所得に係る住民税

住民税は原則として、前年中の所得に対して、その翌年に課税する「前年課税主義」の建前をとっていますが、退職所得に対する個人の住民税については、原則として退職所得の発生した年に他の所得と区分して課税されます。実際の退職金や退職手当などの退職所得の課税については、退職金等の支払者が、退職者に退職金等を支払う際に、他の所得と分離して退職所得に対する税額を計算し、支払額から所得税とともにその税額を差し引き、個人市・県民税額については、市に納税することになっております。

1.納入時期とその方法について

退職金に係る市・県民税は、退職した日の属する年の1月1日現在における住所が所在する市町村に納めていただくことになります。

納付の際は、納入書の裏面の「退職所得にかかる市民税・県民税納入書」に退職者の内訳等必要事項を記載し、納入書の表面の「退職所得分」に納付額を記載して、それぞれの市町村に対し、徴収した月の翌月10日までに納めてください。

2.退職所得の特別徴収票の提出について

令和8年1月1日以後に支払うべき退職手当などについては、すべての受給者について退職所得の特別徴収票(所得税の退職所得の源泉徴収票と同じものです)を提出することとされていましたが、令和7年12月26日付け地方税法施行規則の一部改正の省令により当分の間、市町村への特別徴収票の提出は不要となりました。ただし、令和7年12月31日以前に法人の役員の方が退職された場合は、市・県民税が発生する・しないにかかわらず特別徴収票を作成し、1枚送付してください。

3.退職所得に係る住民税の計算式

(1)退職所得の金額を求める

退職所得の金額=(収入金額-退職所得控除額)×2分の1 ※

(1,000円未満の端数切捨)

退職所得控除額については、「3.退職所得控除額の求め方」を参照してください。

※

- 勤続年数が5年以下の法人役員等には、2分の1を乗じる措置は適用されません。(法人役員等とは、法人税法上の役員、国会議員・地方議会議員、国家公務員・地方公務員です。)

- 令和4年1月1日以後に支払を受けるべき退職手当等については、勤続年数5年以下かつ法人役員等でない者の退職金から退職所得控除額を控除した金額のうち、300万円を超える部分については2分の1を乗じる措置は適用されません。

(2)税率を掛けて市県民税額を求める

(注)

- 退職所得の金額(収入金額から退職所得控除額を差し引いた後の金額に2分の1を乗じて得た額)に、千円未満の端数がある場合は、千円未満の金額を切り捨てる(退職所得の金額は、1,000円単位)

- 特別徴収すべき税額(市町村民税額、道府県民税額)に、百円未満の端数がある場合は、それぞれ百円未満の端数を切り捨てる(特別徴収すべき税額は100円単位)

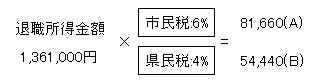

4.計算例

説例

- 退職年月日:令和4年1月31日

- 勤続年数:24年9ヶ月(25年で計算)

- 退職金:14,223,632円

(1)退職所得の金額を求める。

(14,223,632-11,500,000)×2分の1=1,361,816

よって退職所得金額は、1,361,000円(1,000円未満の端数切捨て)

(2)税率を掛けて市県民税額を求める。

よって特別徴収すべき市民税額は、81,600円(100円未満の端数切捨て)

県民税額は、54,400円(100円未満の端数切捨て)

5.退職所得控除額の求め方

(1)勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たないときは、80万円)

(2)勤続年数が20年を超える場合

800万円+70万円×(勤続年数-20年)

(注)在職中に障害者になったことが原因で退職した場合は、上記1又は2の金額に100万円を加算した金額が控除されることとなります。

ご意見をお聞かせください。

このページに関するお問い合わせ

財務部 市民税課

〒930-8510 富山市新桜町7番38号

電話番号:076-443-2031

お問い合わせは専用フォームをご利用ください。